Le sofferenze bancarie derivano dalle grandi imprese e a farne le spese sono le piccole e le micro, nonostante risultino più affidabili.

In Italia si registra inoltre la dimensione complessiva dei crediti deteriorati più alta d’Europa, nonostante il tasso di copertura continui ad essere superiore alla media europea.

Secondo un’analisi effettuata dalla CGIA Mestre sulla base dei dati Banca

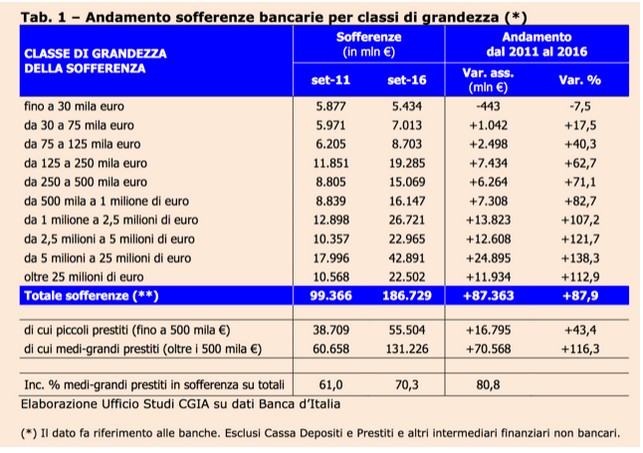

d’Italia la gran parte delle sofferenze bancarie in Italia (81%), che al 30 settembre 2016 ammontavano a 186,7 miliardi di

euro lordi, è imputabile alle grandi imprese.

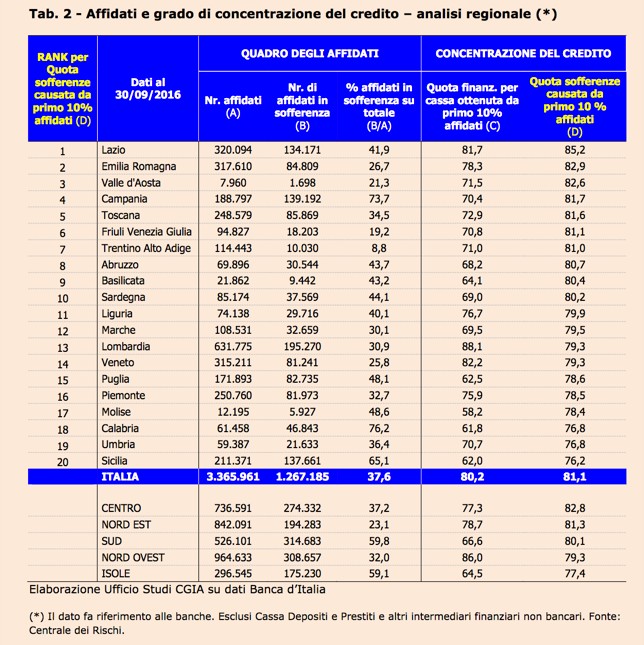

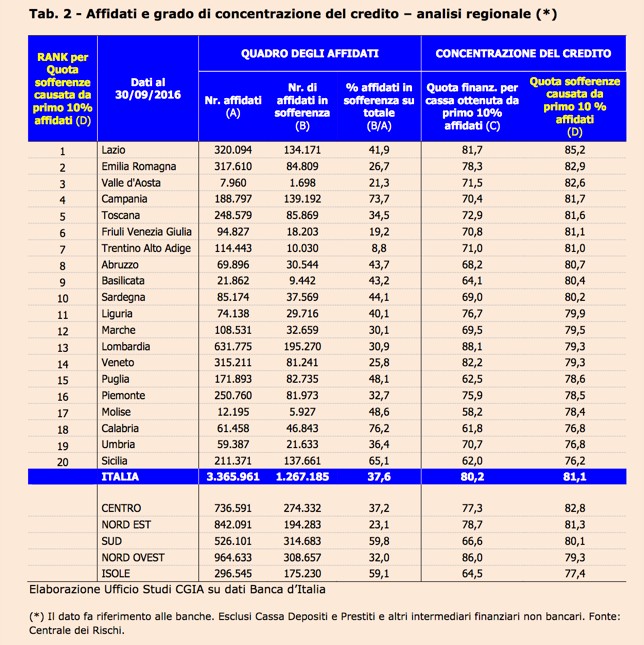

Sempre al 30 settembre scorso l’80% circa dei finanziamenti per cassa era stato erogato dalle banche italiane al primo 10% degli affidati, rappresentati da grandi aziende e la quota di sofferenze causate da questo 10% degli affidati è risultata pari a poco più dell’81%.

In più ben 131,2 miliardi di euro di crediti deteriorati, su un totale di 186,7 miliardi di euro sono ascrivibili a prestiti sopra i 500.000 euro che, di norma, vengono erogati a grandi gruppi e a grandi aziende

A causa di questo gruppo esiguo degli affidati, non riuscendo le banche a recuperare i prestiti erogati, le imprese di dimensioni minori continuano ad avere forti difficoltà di accesso al credito: da novembre 2015 e novembre 2016 gli impieghi alle imprese italiane sono diminuiti di 21,3 miliardi di euro.

Paolo Zabeo, coordinatore dell’Ufficio studi della CGIA, dichiara:

«Nel rapporto tra banche e imprese, quelle di grandi dimensioni hanno sempre fatto la parte del leone, mentre le piccole e le micro, ancorché più affidabili rispetto alle altre, continuano ad avere un potere negoziale con gli istituti di credito pressoché nullo. Se da anni la migliore clientela – costituita quasi esclusivamente da grandi imprese, grandi famiglie e gruppi societari – riceve dalle banche italiane ben l’80% dei finanziamenti erogati per cassa nonostante sia poco solvibile, visto che l’81% dei crediti deteriorati presenti in Italia è in capo a quest’ultima tipologia di clientela, vuol dire che nel suo complesso il sistema presenta delle distorsioni molto preoccupanti che vanno assolutamente eliminate. Un’anomalia tutta italiana che si è alimentata in questi ultimi decenni attraverso il massiccio ricorso al credito relazionale; ovvero i soldi, nella stragrande maggioranza dei casi, venivano prestati agli amministratori, ai soci e ai conoscenti senza garanzie, con la complicità delle istituzioni predisposte al controllo che, colpevolmente, hanno fatto finta di non vedere».

Vuoi aprire una nuova attività a L'Aquila o nei centri interessanti dal bando "FARE CENTRO"?

Scrivi commento